Việc thuê nhà làm văn phòng công ty, kho bãi, showroom là hoạt động thường xuyên diễn ra. Nhưng để hợp thức hóa khoản chi phí thuê nhà này là việc không đơn giản vì đa số (90%) chủ nhà là cá nhân và không có chức năng xuất hóa đơn tài chính. Vậy, chi phí thuê nhà làm văn phòng công ty có phải là chi phí hợp lý của doanh nghiệp hay không? Hãy cùng Mở Công Ty VN Song Kim tìm hiểu qua bài phân tích sau đây.

Quy định về chi phí thuê tài sản của cá nhân

Căn cứ vào điểm a khoản 1 điều 9 Thông tư số 40/2021/TT-BTC, có quy định:

“Điều 9. Phương pháp tính thuế đối với một số trường hợp đặc thù

1. Cá nhân cho thuê tài sản

a) Cá nhân cho thuê tài sản là cá nhân có phát sinh doanh thu từ cho thuê tài sản bao gồm: cho thuê nhà, mặt bằng, cửa hàng, nhà xưởng, kho bãi không bao gồm dịch vụ lưu trú; cho thuê phương tiện vận tải, máy móc thiết bị không kèm theo người điều khiển; cho thuê tài sản khác không kèm theo dịch vụ. ….”

Kết luận: Cá nhân cho thuê nhà làm văn phòng công ty sẽ thuộc trường hợp cá nhân cho thuê tài sản và được quy định cụ thể tại Thông tư 40/2021/TT-BTC.

Vậy đối với công ty, khi thuê nhà làm văn phòng có phải là chi phí hợp lý (được trừ) khi tính thuế thu nhập doanh nghiệp (TNDN) hay không?

Tiền thuê nhà của cá nhân làm văn phòng công ty có phải là chi phí hợp lý?

Căn cứ điểm a, b khoản 1 điều 4 Thông tư 96/2015/TT-BTC, có quy định:

“Điều 4. Sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC) như sau:

“Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.”

Kết luận: nếu doanh nghiệp thật sự có thuê nhà làm văn phòng công ty và có đầy đủ chứng từ thanh toán thì đây hoàn toàn là chi phí được trừ khi tính thuế TNDN.

>>> Có thể bạn quan tâm: Dịch vụ thay đổi đăng ký kinh doanh trọn gói

Thủ tục thuê nhà làm trụ sở công ty bao gồm những gì?

Căn cứ khoản 2.5 điều 4 Thông tư 96/2015/TT-BTC đã quy định cụ thể về chi phí hợp lý khi thuê tài sản của cá nhân, cụ thể như sau:

“2.5. Chi tiền thuê tài sản của cá nhân không có đầy đủ hồ sơ, chứng từ dưới đây:

– Trường hợp doanh nghiệp thuê tài sản của cá nhân thì hồ sơ để xác định chi phí được trừ là hợp đồng thuê tài sản và chứng từ trả tiền thuê tài sản.

– Trường hợp doanh nghiệp thuê tài sản của cá nhân mà tại hợp đồng thuê tài sản có thoả thuận doanh nghiệp nộp thuế thay cho cá nhân thì hồ sơ để xác định chi phí được trừ là hợp đồng thuê tài sản, chứng từ trả tiền thuê tài sản và chứng từ nộp thuế thay cho cá nhân.

– Trường hợp doanh nghiệp thuê tài sản của cá nhân mà tại hợp đồng thuê tài sản có thỏa thuận tiền thuê tài sản chưa bao gồm thuế (thuế giá trị gia tăng, thuế thu nhập cá nhân) và doanh nghiệp nộp thuế thay cho cá nhân thì doanh nghiệp được tính vào chí phí được trừ tổng số tiền thuê tài sản bao gồm cả phần thuế nộp thay cho cá nhân.”

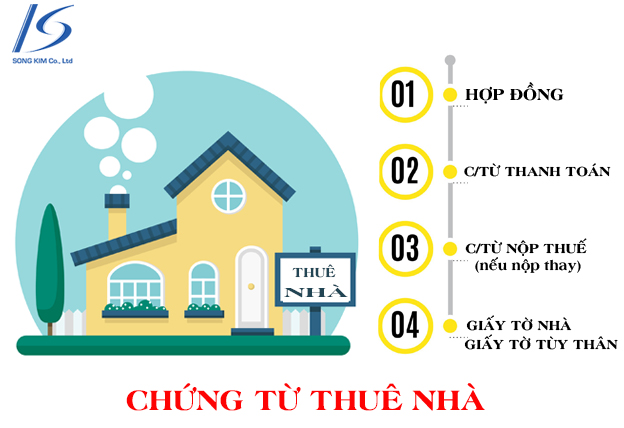

Kết luận: Tùy thuộc vào nội dung hợp đồng giữa cá nhân và công ty, để chi phí thuê nhà làm văn phòng là chi phí hợp lệ của doanh nghiệp, cần phải có:

- Hợp đồng thuê nhà (bắt buộc)

- Chứng từ thanh toán tiền thuế nhà (bắt buộc)

- Chứng từ nộp thuế cho chủ nhà (nếu hợp đồng thuê quy định doanh nghiệp nộp thuế cho chủ nhà)

- Bản photocopy sổ hồng, sổ đỏ căn nhà cho thuê (Nên có)

- Bản photocopy giấy tờ tùy thân của chủ sở hữu căn nhà (Nên có)

>>> Có thể bạn sẽ cần: Những việc cần làm sau khi thành lập công ty

Ai là người nộp thuế khi công ty thuê nhà làm văn phòng?

Song song với khoản 2.5 điều 4 Thông tư 96/2015/TT-BTC đã được dẫn giải ở trên thì tại điểm a khoản 1 điều 8 Thông tư 40/2021/TT-BTC cũng có quy định:

“Điều 8. Phương pháp tính thuế đối với trường hợp tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân

1. Tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân trong các trường hợp sau đây:

a) Tổ chức thuê tài sản của cá nhân mà trong hợp đồng thuê tài sản có thỏa thuận bên đi thuê là người nộp thuế;”

Kết luận: người nộp thuế khi cho thuê nhà làm trụ sở công ty sẽ tùy thuộc vào nội dung hợp đồng giữa cá nhân và công ty đã ký kết. Có 2 trường hợp như sau:

- Trường hợp 1: Nếu hợp đồng thuê nhà có qui định “bên thuê là người nộp thuế” thì doanh nghiệp có trách nhiệm phải kê khai và nộp thuế thay cho chủ nhà (bên cho thuê)

- Trường hợp 2: Nếu hợp đồng thuê nhà là trụ sở công ty có qui định “bên cho thuê (chủ nhà) là người nộp thuế” thì chủ nhà có trách nhiệm kê khai và nộp thuế cho khoản thu nhập từ hoạt động cho thuê tài sản này (nếu có)

Cho thuê nhà bao nhiêu tiền thì phải nộp thuế

Căn cứ khoản 2 điều 40 Thông tư 40/2021/TT-BTC, có quy định:

“Điều 4. Nguyên tắc tính thuế

2. Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT và không phải nộp thuế TNCN theo quy định pháp luật về thuế GTGT và thuế TNCN. Hộ kinh doanh, cá nhân kinh doanh có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định.

Kết luận: Có 2 loại thuế phải nộp khi cho thuê nhà đó là: thuế Giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN). Nhưng việc có nộp thuế khi cho thuê nhà hay không sẽ tùy thuộc vào doanh thu cho thuê nhà. Cụ thể:

- Cá nhân cho thuê tài sản dưới 100 triệu/năm dương lịch: không phải đóng thuế

- Cá nhân cho thuê nhà trên 100 triệu/năm dương lịch: phải kê khai và nộp thuế GTGT và thuế TNCN

Cá nhân cho thuê nhà trên 100 triệu/năm phải nộp thuế bao nhiêu?

Tùy thuộc vào nội dung hợp đồng đã ký kết, cá nhân cho thuê nhà (hoặc doanh nghiệp) khi phát sinh việc thuê nhà làm văn phòng có giá trị trên 100 triệu/năm phải nộp các loại thuế sau:

- Thuế GTGT từ hoạt động cho thuê tài sản: Doanh thu tính thuế GTGT x 5%

- Thuế TNCN từ hoạt động cho thuê tài sản: Doanh thu tính thuế TNCH x 5%

Trong đó, doanh thu tính thuế chính là tiền cho thuê nhà.

Ngoài ra, khi cho thuê nhà làm văn phòng công ty có tiền thuê trên 100 triệu/năm, cá nhân cho thuê còn phải nộp lệ phí môn bài, cụ thể như sau:

- Doanh thu trên 100 triệu – 300 triệu/năm: lệ phí môn bài phải nộp: 300.000 đồng/năm

- Doanh thu trên 300 triệu – 500 triệu/năm: lệ phí môn bài phải nộp: 500.000 đồng/năm

- Doanh thu trên 500 triệu/năm: lệ phí môn bài phải nộp: 1.000.000 đồng/năm

Lệ phí môn bài phải được kê khai và nộp trước ngày 30/01 hàng năm

>>> Có thể bạn quan tâm: Mức phạt chậm nộp tiền thuế mới nhất

Vậy hợp đồng thuê nhà có cần công chứng không?

Đây là thắc mắc của rất nhiều khách hàng đã gởi đến dịch vụ thành lập công ty Song Kim. Hôm nay, chúng ta sẽ làm rõ vấn đề này qua nội dung sau, bạn nhé!

Căn cứ vào khoản 2, điều 122 Luật nhà ở số 65/2014/QH13, có quy định:

“2. Đối với trường hợp tổ chức tặng cho nhà tình nghĩa, nhà tình thương; mua bán, cho thuê mua nhà ở thuộc sở hữu nhà nước; mua bán, cho thuê mua nhà ở xã hội, nhà ở phục vụ tái định cư; góp vốn bằng nhà ở mà có một bên là tổ chức; cho thuê, cho mượn, cho ở nhờ, ủy quyền quản lý nhà ở thì không bắt buộc phải công chứng, chứng thực hợp đồng, trừ trường hợp các bên có nhu cầu.”

Song song đó, tại công văn số 4528/TCT-PC về việc công chứng, chứng thực hợp đồng cho thuê nhà ở. Tổng cục thuế cũng đã có kết luận như sau:

“Theo đó, đối với trường hợp các hợp đồng cho thuê nhà ở được ký kết từ ngày Luật Nhà ở số 65/2014/QH13 ngày 25/11/2014 có hiệu lực (từ ngày 01/7/2015) sẽ không bắt buộc phải công chứng, chứng thực hợp đồng, trừ trường hợp các bên trong hợp đồng có nhu cầu.”

Kết luận: Hợp đồng thuê nhà làm văn phòng công ty không cần công chứng, chứng thực vẫn có đầy đủ giá trị pháp lý theo quy định của pháp luật.

Câu hỏi về thuê nhà làm văn phòng công ty

Sau đây, Song Kim sẽ gởi đến các bạn những câu hỏi thường gặp về vấn đề thuê nhà của cá nhân làm văn phòng công ty. Mời các bạn tham khảo:

Trên đây là tất cả các vấn đề liên quan đến việc thuê nhà làm văn phòng công ty. Song Kim hy vọng đã giải đáp được những thắc mắc của các bạn qua bài phân tích chi tiết này.